En ce début d’année 2025, plusieurs événements majeurs impactent le marché hypothécaire suisse. Le crédit se raréfie et les marges progressent. Ces phénomènes sont-ils temporaires ou durables ? Que se passera-t-il si les taux d’intérêt négatifs reviennent ? Tour d’horizon.

Un environnement changeant

Ces dernières années, plusieurs événements se sont accumulés menant à un retour des taux positifs et à une augmentation des marges bancaires en conséquence.

Après plus de sept ans de taux négatifs, durant lesquels les banques offraient des prêts hypothécaires à faible marge pour minimiser leurs dépôts excédentaires à la Banque Nationale Suisse (BNS), 2022 a été marqué par le retour des taux positifs, bouleversant le marché hypothécaire.

Parallèlement, les confinements Covid-19 ont poussé les ménages à épargner, offrant aux banques une source de financement pour les prêts. Avec le retour à la normale, cette épargne a diminué. Bien que certaines banques aient encore des réserves excédentaires, certaines peinent à attirer assez de dépôts pour financer les crédits.

En 2023, la fusion UBS-Crédit Suisse a concentré le secteur bancaire suisse. Cette réduction de concurrence a poussé l’UBS à restreindre ses offres de prêts pour rééquilibrer son bilan, influençant ainsi d’autres banques qui ont également réduit l’octroi de crédits hypothécaires.

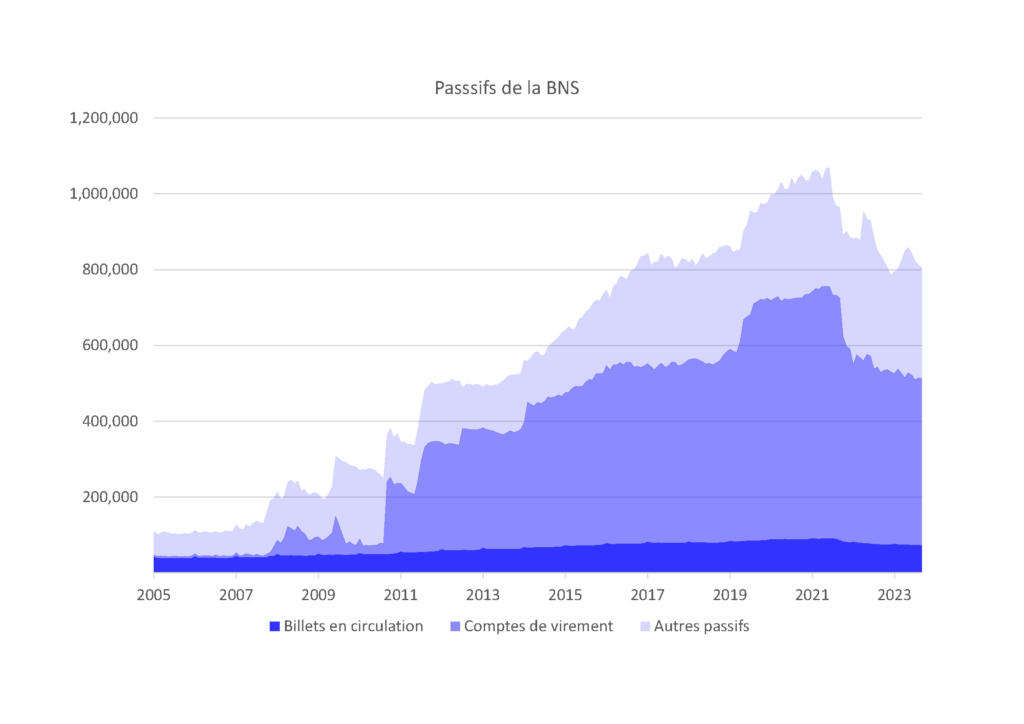

…les banques commerciales détiennent aujourd’hui des liquidités excédentaires auprès de la BNS, atteignant 13 fois le niveau des réserves minimales soit bien au-delà des 4% requis par la nouvelle réglementation. Mais avec le retour des taux négatifs que nous prévoyons, cet excédent de liquidités pourrait encourager les banques à prêter davantage, entraînant une concurrence accrue, une diminution des marges et donc un crédit plus accessible

Nouvelles régulations

Pour répondre à ce nouvel environnement, deux régulations ont récemment été mises en place afin de renforcer la sécurité des banques commerciales :

Renforcement des réserves minimales : Depuis juillet 2024, la BNS a augmenté les exigences de réserves minimales de 2,5 % à 4 % des engagements, tout en élargissant leur définition. Ces réserves non rémunérées agissent comme une taxe sur les dépôts. Bien que cela n’impacte pas directement les prêts hypothécaires, les banques compensent cette baisse de rentabilité en augmentant leurs marges sur les crédits.

Mise en œuvre de Bâle III: À partir de janvier 2025, les exigences de Bâle III entreront en vigueur, obligeant les banques à renforcer leurs fonds propres, rendant l’octroi de prêts hypothécaires plus coûteux en capital. Pour maintenir leur rentabilité, les banques devront donc augmenter leurs marges sur les crédits immobiliers.

Une tendance durable ou temporaire ?

Bien que tout semble indiquer que les marges resteront élevées, plusieurs indicateurs suggèrent que la situation pourrait évoluer. Lesquels ? Comme le montre le graphique ci-joint, les banques commerciales détiennent aujourd’hui des liquidités excédentaires auprès de la BNS, atteignant 13 fois le niveau des réserves minimales soit bien au-delà des 4% requis par la nouvelle réglementation. Mais avec le retour des taux négatifs que nous prévoyons, cet excédent de liquidités pourrait encourager les banques à prêter davantage, entraînant une concurrence accrue, une diminution des marges et donc un crédit plus accessible. À court terme toutefois, la pression à la hausse sur les marges bancaires devrait perdurer, inaugurant ainsi une nouvelle ère pour les emprunteurs et investisseurs immobiliers en Suisse.